V tomto článku si ukážeme, prečo by ste mali pravidelne investovať, najlepšie každý jeden mesiac. Povieme si kam investujú bežne Slováci. Ako vie inflácia znížiť kúpyschopnosť, a tiež sa pozrieme na úroky na obľúbených termínovaných vkladoch. Na konci článku si porovnáme investovanie do termínovaného vkladu na 5 rokov a pravidelné investovanie do S&P 500 ETF.

Čo sa dozviete v tomto článku?

Prečo pravidelne investovať

Benefitov pravidelného investovania je veľa. Okrem toho, že si budujete pravidelný návyk investovania nechávate vaše peniaze pracovať za vás.

Téme investovania sa už dlhé roky venuje známy autor, podnikateľ a investor Robert Kiyosaki. Vo svojej knihe Bohatý otec, chudobný otec hovorí o kvadrante, ktorý rozdeľuje ľudí do 4 skupín.

Ako môžete vidieť v ľavej časti kvadrantu zamestnanec a podnikateľ zamieňajú svoj čas za peniaze. Na druhej strane majiteľ firmy a investor zamieňajú peniaze za ďalšie peniaze.

Ak chcete tráviť viac času s rodinou alebo cestovať, tak by sa malo stať vašim cieľom dostať sa do posledného kvadrantu. Stať sa investorom. Investor necháva pracovať svoje peniaze tak, aby zarábali ďalšie peniaze.

>> Prečítajte si aj článok a inšpirujte sa Kam investovať peniaze.

Kam investujú Slováci?

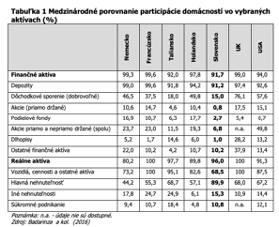

Na Slovensku zaostávame oproti ostatným európskym krajinám v investovaní do aktív. Väčšina Slovákov využíva na zhodnocovanie svojich aktív sporiace účty s nulovým úrokom, nevýhodné stavebné sporenia, slabé fondy v bankách. Len malá časť z nich reálne investuje do akcií, komodít alebo dlhopisov.

Ako môžete vidieť v tabuľke len 0,8% slovenských domácností v roku 2016 priamo držalo akcie. 2,7% domácností malo zainvestované do podielových fondov. V porovnaní s Nemeckom je to 13x menej pri akciách, a 6x menej pri podielových fondoch.

Ak by sme sa spýtali bežného Slováka, či je bezpečnejšie investovať 100 EUR do akciového trhu alebo ho vložiť na termínovaný vklad, väčšina by si vybrala termínovaný vklad.

Z krátkodobého hľadiska by sme mohli povedať, že je to pravda. Trhy môžu klesnúť a stratiť na hodnote. Z dlhodobého hľadiska je však opak pravdou.

Pozor na infláciu

Inflácia je bežný jav v každej ekonomike a podporuje ekonomickú aktivitu. Na druhej strane však pôsobí negatívne na naše usporené peniaze. Veľa vyspelých štátov má za cieľ udržať infláciu na úrovni 2-3 %.

Vývoj inflácie na Slovensku za posledných 5 rokov

V nasledujúcej tabuľke si ukážeme kúpnu silu 6 000 EUR a vplyv inflácie (rast cien tovarov a služieb) a deflácie (pokles cien tovarov a služieb).

| Inflácia | 2016 | 2017 | 2018 | 2019 | 2020 |

|---|---|---|---|---|---|

| Inflácia /Deflácia SR | -0,5 % | 1,4 % | 2,5 % | 2,8 % | 2,0 % |

| Kúpna sila (6.000 EUR) | 6030 € | 5945,58 € | 5796,94 € | 5634,63 € | 5521,93 € |

TIP: Pozrite si Inflačnú kalkulačku

Po piatich rokoch má 6 000 € odložených na účte v banke o 478,07€ nižšiu kúpyschopnosť ako malo pred 5 rokmi. Tým, že Vaše peniaze ležali len tak nedotknuté na účte stratili na hodnote skoro 500€.

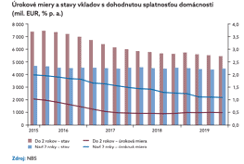

Úroky na termínovaných vkladoch

Ak by sme si spravili analýzu vkladov s dohodnutou splatnosťou domácností na Slovensku zistili by sme, že priemerné zúročenie sa pohybuje na hodnote 1,1 % ročne. Najvyšší úrok sme našli 1,8 % pri termínovanom vklade na 5 rokov.

Porovnanie: Termínovaný vklad vs pravidelné investovanie

Porovnajme si, aké by sme dosiahli zhodnotenie financií, ak by sme investovali sumu 6 000 EUR do termínovaného vkladu na 5 rokov. A tú istú sumu 6 000 EUR by sme pravidelne mesačne rozinvestovali do ETF S&P 500.

Investovanie do termínovaného vkladu

Termínovaný vklad je finančný produkt určený na zhodnotenie peňažných prostriedkov. V závislosti od viazanosti poskytujú banky výšku zúročenia. Čím dlhšia viazanosť tým vyššie zúročenie.

V našom príklade budeme investovať 6000 EUR a zaviažeme našu investíciu po dobu 5 rokov. Tiež budeme vychádzať z toho, že sa úroky pripisujú ku vkladu a vzniká tak úrok z úroku.

| Obdobie | Istina s pripísanými úrokmi | Zúročenie |

|---|---|---|

| 5. rok | 6443,80 € | 6559,79 € |

| 4. rok | 6329,87 € | 6443,80 € |

| 3. rok | 6217,94 € | 6329,87 € |

| 2. rok | 6108,00 € | 6217,94 € |

| 1. rok | 6000,00 € | 6108,00 € |

Po piatich rokoch investovaných 6000 EUR do termínovaného vkladu s úrokom 1,8 % by sme mali na účte 6550,79 EUR. Čo predstavuje 9,32 % zhodnotenie investície.

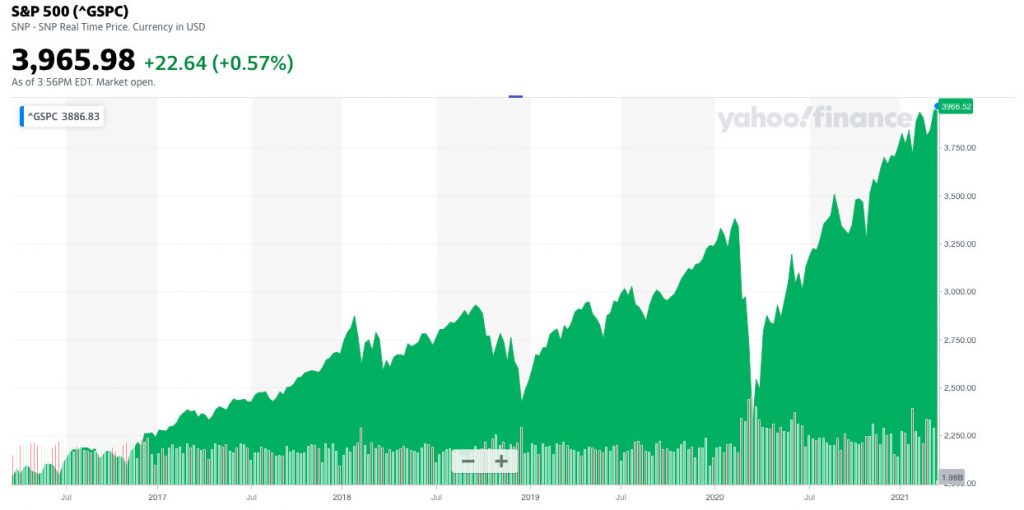

Pravidelné investovanie do S&P 500 ETF

Standard & Poor 500 index je jeden z najsledovanejších akciových indexov na svete. Zahrňuje 500 najväčších verejne obchodovaných spoločností v USA.

Pri pravidelnom investovaní do S&P 500 ETF sa nesnažíme časovať trh a hľadať najlepší deň / čas na nákup podielov. Investujeme vždy okolo 15teho dňa v mesiaci (index je možné obchodovať len v pracovné dni).

Opäť budeme investovať tú istú sumu 6 000 EUR. Ale teraz pravidelne 100 EUR mesačne po dobu 5 rokov (60 mesiacov).

100 EUR * 60 mesiacov = 6 000 EUR

Po piatich rokoch pravidelného investovania 100 EUR do S&P 500 ETF by sme mali 2,2406 podielu.

INvestovanie do ETH na Slovensku sprostredkováva spoločnosť FInax. Prečítajte si recenziu a skúsenosti s Finax.

Ak by sme sa rozhodli predať naše podiely 15. marca 2021 pri cene za podiel 3954,91 EUR tak by sme mali na účte 8861,59 EUR.

Pri pravidelnom investovaní 100 EUR (dokopy 6000 EUR) sa nám zhodnotila investícia o 47,69 %.

Záver: Termínovaný vklad vs pravidelné investovanie

Termínované vklady sa na prvý pohľad môžu zdať ako bezpečná investícia s garantovaným zúročením. Ale úrokové sadzby sú na historických minimách. Keď rátame aj s infláciou tak, zhodnotenie financií je minimálne.

Pravidelné investovanie do akciových trhov je z dlhodobého hľadiska výhodnejšie ako zaviazanie si svojich peňažných prostriedkov v termínovaných vkladoch.

| Bežný účeť | Terminovaný vklad | Pravidelné investovanie | |

| Kapitál | 6000 € | 6000 € | 6000 € |

| Kapitál po 5 rokoch | 6000 € | 6550,79 € | 8861,59 € |

| Zhodnotenie % | 0 % | 9,32 % | 47,69 % |

Návyk pravidelného investovania si musíme začať budovať skôr, ako sa dostaneme do dôchodkového veku. Slovenská populácia starne a rodí sa stále menej ľudí. Spoliehať sa iba na štát a našich potomkov je nezodpovedné. Preto začnime investovať už dnes.