Investovanie do nehnuteľností patrilo na Slovensku dlhé roky medzi najobľúbenejšie formy zhodnocovania peňazí. Rok 2026 však prichádza s úplne inými podmienkami než obdobie lacných hypoték a rýchleho rastu cien. Vyššie úrokové sadzby, koniec štátnej pomoci, rast nákladov a meniace sa správanie nájomníkov kladú investorom novú otázku: Má investovanie do nehnuteľnosti v roku 2026 ešte zmysel?

V tomto článku sa pozrieme na aktuálnu realitu trhu, vývoj cien, nájmov, riziká aj situácie, v ktorých môže byť investícia do nehnuteľnosti stále rozumným rozhodnutím.

Čo sa dozviete v tomto článku?

Ako vyzerá realitný trh na Slovensku v roku 2026

Slovenský realitný trh vstupuje do roku 2026 po období výrazného rastu cien. Nehnuteľnosti sú dnes podstatne drahšie než pred pandémiou a zároveň sa financujú za podstatne horších podmienok. Hypotekárne úroky zostávajú vyššie, banky sú prísnejšie a vlastné zdroje zohrávajú oveľa väčšiu úlohu než v minulosti.

Zároveň však platí, že ponuka bytov je stále obmedzená a výstavba nových projektov sa spomalila. Tento nepomer medzi dopytom a ponukou je jedným z hlavných dôvodov, prečo ceny nehnuteľností neklesli výraznejšie ani v období ekonomickej neistoty.

Vývoj cien nehnuteľností: Prečo sú stále vysoko

Ceny bytov a domov na Slovensku sa po krátkom ochladení opäť stabilizovali na vysokých úrovniach. Rast cien už nie je taký dynamický ako v rokoch 2021 – 2022, no prudký pokles sa nekoná. Trh sa skôr dostal do fázy mierneho rastu alebo stagnácie, v závislosti od regiónu a typu nehnuteľnosti.

Najodolnejšie sú:

- menšie byty v krajských mestách,

- nehnuteľnosti v lokalitách s pracovnými príležitosťami,

- byty vhodné na prenájom (1- a 2-izbové).

Pre investora to znamená, že vstupná cena je vysoká, no zároveň existuje určitá ochrana kapitálu pred prudkým znehodnotením.

Výnos z investičnej nehnuteľnosti v roku 2026

Jednou z najčastejších chýb investorov je sledovanie iba hrubého výnosu. V roku 2026 je kľúčové počítať čistý výnos po všetkých nákladoch.

Do výpočtu treba zahrnúť:

- splátku hypotéky,

- daň z príjmu z prenájmu,

- zdravotné odvody,

- náklady na údržbu,

- neobsadenosť bytu,

- správu nehnuteľnosti.

Pre väčšinu bežných bytov sa dnes čistý výnos pohybuje skôr v pásme 3 – 5 % ročne, pričom vyššie výnosy sú možné len pri dobre zvolenej lokalite alebo aktívnom prístupe k prenájmu.

Kedy sa investovanie do nehnuteľnosti v roku 2026 oplatí

Investícia do nehnuteľnosti môže mať v roku 2026 zmysel najmä vtedy, ak:

- máte vyšší vlastný kapitál a nepotrebujete vysokú hypotéku,

- plánujete dlhodobý horizont (10 – 20 rokov),

- investujete v lokalite so stabilným dopytom po nájme,

- počítate s realistickým výnosom, nie rýchlym zbohatnutím.

Nehnuteľnosť v tomto prípade plní funkciu stabilného uchovávateľa hodnoty, nie nástroja rýchleho zisku.

Kedy môže byť investícia riziková

Naopak, zvýšené riziko vzniká v situáciách, keď:

- kupujete byt s minimálnymi vlastnými zdrojmi,

- výnos stojí iba na optimistickom raste nájomného,

- ignorujete dane, odvody a rezervy,

- investujete v lokalite bez dlhodobého dopytu.

V roku 2026 už realitný trh neodpúšťa chyby tak ako v minulosti.

Nehnuteľnosť vs. iné investície

Mnohí investori dnes porovnávajú kúpu bytu s investíciou do ETF alebo iných finančných aktív. Nehnuteľnosť má oproti nim výhodu hmotného aktíva a stabilného cashflow, no na druhej strane vyžaduje viac času, kapitálu a aktívnej správy.

Preto sa čoraz častejšie uplatňuje kombinovaný prístup — časť majetku v nehnuteľnostiach, časť vo finančných aktívach.

| ||

|---|---|---|

| 5/5 | 3/5 | 4/5 |

| Interactive Brokers Recenzia | XTB Recenzia | eToro Recenzia |

| Navštívte stránku *Váš kapitál je spojený s rizikom | Navštíviť stránku *Váš kapitál je spojený s rizikom | Navštíviť stránku *Váš kapitál je spojený s rizikom |

Finančné rozdielové zmluvy (CFD) sú zložité nástroje a sú spojené s vysokým rizikom rýchlych finančných strát v dôsledku pákového efektu. Pri obchodovaní s finančnými rozdielovými zmluvami dochádza k finančným stratám na 70 – 80 % účtov retailových investorov. Mali by ste zvážiť, či chápete, ako finančné rozdielové zmluvy (CFD) fungujú, a či si môžete dovoliť podstúpiť vysoké riziko, že utrpíte finančné straty.

Investovanie do nehnuteľností krok po kroku: Kompletný návod pre začiatočníkov

Investovanie do nehnuteľností patrí medzi najstabilnejšie spôsoby budovania majetku. Nejde však o rýchlu cestu k zisku, ale o systematický proces, v ktorom rozhodujú správne rozhodnutia, realistické očakávania a dlhodobý plán. V tomto článku si prejdeme investovanie do nehnuteľností krok po kroku – od prvého rozhodnutia až po dlhodobú správu bytu alebo domu.

Mnohí ľudia sa zároveň o nasporené peniaze boja, a tak investujú do vecí, ktoré im neprinesú veľké výhody. Investujú napríklad do stavebného sporenia, avšak to už dávno nie je tak výhodné ako kedysi. Do čoho sa ale investovať oplatí, tak sú nehnuteľnosti. Ak máte záujem investovať do nehnuteľností nechajte sa inšpirovať článkom.

Krok 1: Ujasnite si cieľ investície

Predtým, než začnete hľadať konkrétnu nehnuteľnosť, je dôležité vedieť prečo investujete.

Najčastejšie ciele:

- pravidelný mesačný príjem z prenájmu,

- dlhodobé zhodnotenie kapitálu,

- ochrana peňazí pred infláciou,

- kombinácia výnosu a stability.

Iný cieľ znamená iný typ nehnuteľnosti, inú lokalitu a aj iný spôsob financovania.

Krok 2: Spočítajte si rozpočet a vlastné zdroje

Jednou z najväčších chýb investorov je podcenenie financií. Do rozpočtu nepatrí len cena bytu.

Zahrňte:

- kúpnu cenu nehnuteľnosti,

- vlastné zdroje (akontáciu),

- poplatky (kataster, právnik, notár),

- rekonštrukciu a zariadenie,

- rezervu na nečakané výdavky.

V roku 2026 platí, že vyššie vlastné zdroje = nižšie riziko.

Krok 3: Rozhodnite sa pre lokalitu

Lokalita je kľúčovým faktorom úspechu. Dobrá nehnuteľnosť v zlej lokalite je horšia investícia než priemerný byt v dobrej lokalite.

Pri výbere sledujte:

- pracovné príležitosti v okolí,

- dopravnú dostupnosť,

- dopyt po nájomnom bývaní,

- občiansku vybavenosť,

- demografický vývoj.

Pre začínajúcich investorov sú vhodné krajské mestá a univerzitné mestá.

Krok 4: Vyberte správny typ nehnuteľnosti

Nie každá nehnuteľnosť je vhodná na investovanie.

Najčastejšie investičné možnosti:

- 1- a 2-izbové byty (najvyšší dopyt),

- menšie byty s dobrou dispozíciou,

- byty vhodné na dlhodobý prenájom,

- výnimočne krátkodobý prenájom (vyššie riziko).

Začiatočníkom sa odporúča jednoduchý byt na dlhodobý prenájom.

Krok 5: Spočítajte si výnos a návratnosť

Pred kúpou si vždy vypočítajte reálny čistý výnos, nie len hrubý nájom.

Do výpočtu zahrňte:

- ročné nájomné,

- daň z príjmu,

- zdravotné odvody,

- údržbu a opravy,

- neobsadenosť bytu,

- správu nehnuteľnosti.

Ak výnos po všetkých nákladoch nedáva zmysel, nekupujte len preto, že „ceny rastú“.

Kalkulačka výnosového percenta nehnuteľnosti/bytu

Výsledky:

Krok 6: Financovanie – hypotéka alebo vlastné zdroje

Väčšina investorov kombinuje vlastné peniaze s hypotékou. V roku 2026 však platí, že:

- vyšší úver znamená vyššie riziko,

- banky sú prísnejšie,

- cashflow je dôležitejšie než kedysi.

Ideálne je, ak nájom aspoň pokrýva väčšinu splátky a nákladov.

Krok 7: Právna a technická kontrola

Pred podpisom zmluvy si overte:

- vlastnícke práva,

- ťarchy na nehnuteľnosti,

- stav bytového domu,

- technický stav bytu,

- náklady na správu a fond opráv.

Tento krok často rozhoduje o tom, či bude investícia zisková alebo problémová.

Hlavné dôvody prečo investovať do nehnuteľností

V oblasti nehnuteľností je vaše riziko straty minimalizované dĺžkou času. Nehnuteľnosti vám poskytujú väčšiu kontrolu nad vašou investíciou. Tu je niekoľko spôsobov, ako vám investovanie do nehnuteľností môže pomôcť vybudovať vaše investičné portfólio.

1. Pravidelný mesačný príjem z prenájmu.

Investície do nehnuteľností vám môžu poskytnúť spoľahlivý a stabilný pasívny príjem z prenájmu. Takáto investícia je relatívne jednoduchá, pretože výdavky sú predvídateľné. Záleží na tom či vaša nehnuteľnosť sa využíva celý rok.

2. Rast cien nehnuteľností .

Nehnuteľnosti sa zhodnocujú čím sa stávajú jednou z najspoľahlivejších investícií. O medziročnom percentuálnom náraste cien nehnuteľností sa dozviete ďalej v článku.

3. Splácanie úveru nájomníkom.

Jednou z možností rozšírenia si svojho portfólia je možnosť zobrať si hypotekárny úver na nehnuteľnosť a prenajať ju. Úver vám bude čiastočne splácať nájomné za byt. V súčasnosti je pomerne ťažké dostať hypotéku. Úrokové sadzby hypoték sú na momentálne na maximách. Nanižší úrok sa pohybuje na 3,6 %.

4. Rozšírenie portfólia

Ak vlastníte dom, byt alebo pozemok môžete niektoré z nich založiť a zobrať si hypotekárny úver a kúpiť ďalšiu nehnuteľnosť.

5. Pákový efekt (leverage)

Zbohatnúť z vlastných peňazí je naozaj ťažké a práve bohatí ľudia sveta si často požičiavajú peniaze z banky alebo od investorov. Investori využívajú pákový efekt na výrazné zvýšenie výnosov z investície.

6. Zhodnotenie nehnuteľnosti

To sa stane, keď hodnota nehnuteľnosti stúpa v dôsledku zmeny na trhu s nehnuteľnosťami. Napríklad pozemok okolo vášho pozemku by mohol byť vzácnejší alebo rušnejší (napríklad, ak by sa v blízkosti malo postaviť veľké nákupné centrum).

7. Zanechanie dedičstva

Mohlo by vás zaujímať: Čo by ste mali vedieť o svojich financiách?

Výhody a nevýhody investovania do nehnuteľnosti

| Výhody | Nevýhody |

|---|---|

| Menšie riziko ako na akciových trhoch | Návratnosť nie je taká agresívna |

| Dobrý zdroj peňažných zdrojov | Môže vyžadovať veľa peňazí |

| Daňové výhody | Slabá likvidita |

| Dlhodobá návratnosť | Môže byť komplikované riešenie problémov s nájomníkmi a budovami |

Pred kúpou nehnuteľnosti sa zamyslite

Keď sa rozhodujete investovať do kúpy nehnuteľnosti mali by ste sa zamyslieť za akým účelom plánujete investovať.

Pri výbere nehnuteľnosti si skúste odpovedať na nasledujúce otázky:

- Akú máte finančnú situáciu?

- Nachádza sa daná nehnuteľnosť v blízkosti priemyselného pozemku alebo v blízkej budúcnosti sa plánuje nejaka dlhodobá výstavba v jej okolí?

- Nachádza sa nehnuteľnosť v povodňovej zóne alebo inak problémovej oblasti?

- Ako je zabezpečená Infraštruktúra ( napr. doprava) ?

- Čo je nové v byte/dome a čo je potrebné vymeniť?

- Ide o novostavbu alebo staršiu nehnuteľnosť?

- Aká je občianska vybavenosť (škôlky, školy, obchody, zdravotnícke zariadenie atď.)

- Je výnosové percento vašej investičnej nehnuteľnosti nad 4% ?

Po dôkladnom zvážení všetkých dôležitých faktorov sa môžete rozhodnúť, v ktorej lokalite realizujete kúpu nehnuteľnosti.

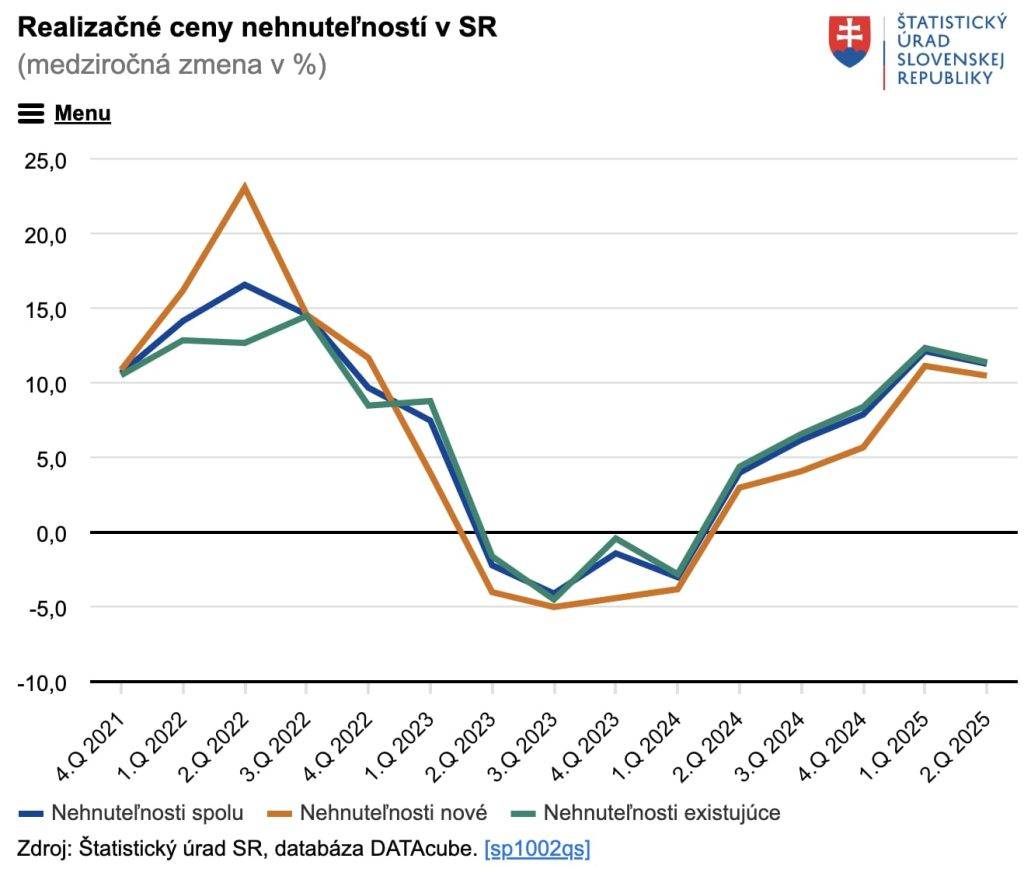

Vývoj cien nehnuteľností

Trh s nehnuteľnosťami na Slovensku sa za posledné roky dramaticky zmenil. Po období prudkého rastu cien, krátkodobých poklesov a následnej stabilizácie vstupujeme do roku 2026 s jasnými signálmi, ktoré ovplyvňujú kupujúcich, investorov aj nájomníkov. Tento článok poskytuje prehľad aktuálneho vývoja cien nehnuteľností, hlavné faktory ovplyvňujúce trh a realitné očakávania pre rok 2026.

Ceny nehnuteľností v Slovenskej republike dlhodobo rástli – nielen v mestách, ale aj v menších regiónoch. Podľa Štatistického úradu SR sa ceny realizovaných nehnuteľností na bývanie v 3. štvrťroku 2025 medzikvartálne zvýšili o približne 4,9 % a medziročne až o viac než 13 %, čo je jedno z najvyšších medzikvartálnych a medziročných zvýšení v modernej histórii trhu.

Z údajov Štatistického úradu SR vyplýva, že existujúce nehnuteľnosti (staršie byty) rástli cenovo rýchlejšie ako novopostavené. V tom istom období staršie byty medzikvartálne zdraželi o približne 5,5 %, zatiaľ čo nové nehnuteľnosti rástli len okolo 1,9 %.

Za rast cien nehnuteľností môže čiastočne aj pomalší rast nových stavieb. Údaje Štatistického úradu SR ukazujú, že počet dokončených bytov v roku 2025 bol približne rovnaký ako pred rokom, ale stále zaostával za dlhodobým priemerom, zatiaľ čo počet začatých bytov bol síce vyšší ako pred rokom, no stále relatívne nízky.

Oplatí sa kúpiť byt na prenájom? Prečítajte si náš článok.

Knihy o investovaní do nehnuteľností

Posúdenie kvality a výber nehnuteľností

Kupujeme nehnuteľnosť

Nehnuteľnosti, kúpa, predaj, prenájom

Investovanie na trhu komodít a reálnych aktív

Prečo investovať do nehnuteľností v zahraničí ?

Investovanie do nehnuteľností v zahraničí už dávno nie je výsadou veľkých investorov. V roku 2026 ide o racionálny krok diverzifikácie, ochrany majetku a často aj vyššieho výnosu než na domácom trhu. Najmä pre investorov zo Slovenska a strednej Európy má zahraničie viacero zásadných výhod.

Nižšie nájdete hlavné dôvody, prečo sa investori rozhodujú kupovať nehnuteľnosti mimo svojej krajiny.

Diverzifikácia rizika mimo domáci trh

Držať celý majetok v jednej krajine znamená vystavovať sa:

- lokálnym politickým rozhodnutiam,

- daňovým zmenám,

- reguláciám nájmov,

- výkyvom ekonomiky.

Investícia do nehnuteľnosti v zahraničí rozkladá riziko medzi viacero ekonomík a právnych systémov. Ak sa jeden trh dostane pod tlak, druhý môže fungovať stabilne alebo dokonca rásť.

Vyšší potenciál výnosu než na Slovensku

Na mnohých zahraničných trhoch sú:

- nižšie vstupné ceny v pomere k nájmu,

- vyššie čisté výnosy (5–9 % ročne),

- kratšia návratnosť investície.

Zatiaľ čo na Slovensku sa čistý výnos z prenájmu často pohybuje okolo 3–5 %, v niektorých krajinách je možné dosiahnuť výrazne lepšie čísla – najmä pri krátkodobom alebo sezónnom prenájme.

Ochrana majetku pred infláciou a menovým rizikom

Investícia do nehnuteľnosti v zahraničí:

- chráni kapitál pred infláciou v jednej krajine,

- umožňuje držbu aktíva v inej mene (napr. USD),

- znižuje závislosť od lokálnej meny a ekonomiky.

To je jeden z dôvodov, prečo investori volia napríklad Dubaj, kde sú príjmy často viazané na americký dolár, alebo stabilné európske trhy ako Rakúsko.

Možnosť kombinovať investíciu a osobné využitie

Zahraničná nehnuteľnosť nemusí slúžiť len na prenájom. Často ide o kombináciu:

- investície,

- rekreačného bývania,

- dlhodobej rezervy pre rodinu.

Tento model je populárny najmä v prímorských alebo horských oblastiach, kde investor časť roka nehnuteľnosť využíva a zvyšok prenajíma.

Kde Slováci investujú v zahraničí?

Dubaj (Spojené arabské emiráty)

Dubaj je jednou z najsilnejších destinácií pre slovenských investorov do nehnuteľností. Slováci patrili medzi najaktívnejších zahraničných kupcov bytov a domov v Dubaji v rámci EÚ v pomere k veľkosti ekonomiky. Dôvody sú často nulové dane z príjmu a z kapitálových výnosov, stabilná ekonomika, vysoký dopyt po nájmoch a medzinárodný životný štandard.

Dubaj láka nielen investorov, ale aj ľudí, ktorí chcú spojiť investíciu s možnosťou dlhodobého pobytu či životného štýlu.

Gruzínsko (Batumi, Tbilisi)

Gruzínsko sa stáva stále obľúbenejšou destináciou pre Slovákov, najmä ak hľadajú výrazne lacnejšie vstupné ceny než v Európe. Popularitu si získavajú oblasti ako Batumi či Tbilisi, ktoré sú označované aj ako „gruzínsky Dubaj“ kvôli rastúcemu turistickému a investičnému trhu. V gruzínskom realitnom sektore je zvyčajne nižší vstupný kapitál, vyššie potenciálne výnosy a rýchlejší rast cien v rozvojových oblastiach.

Prečo Slováci investujú v Gruzínsku:

- nižšie ceny nehnuteľností

- rastúci dopyt po prenájme v turistických lokalitách

- jednoduchosť nakupovania aj pre zahraničných investorov

Španielsko (Costa del Sol a ďalšie oblasti)

Španielsko je jedným z najvyhľadávanejších európskych trhov pre Slovákov, najmä pri nehnuteľnostiach pri mori.Záujem o byty a domy v Španielsku rastie, a to najmä pri pobreží ako Costa del Sol. Slováci kupujú nehnuteľnosti nielen ako investíciu, ale aj ako druhý dom pre dovolenky alebo prenájom turistom.

Prečo je Španielsko atraktívne:

- stabilný európsky trh

- možnost prenájmu turistom

- atraktívny životný štýl pri mori

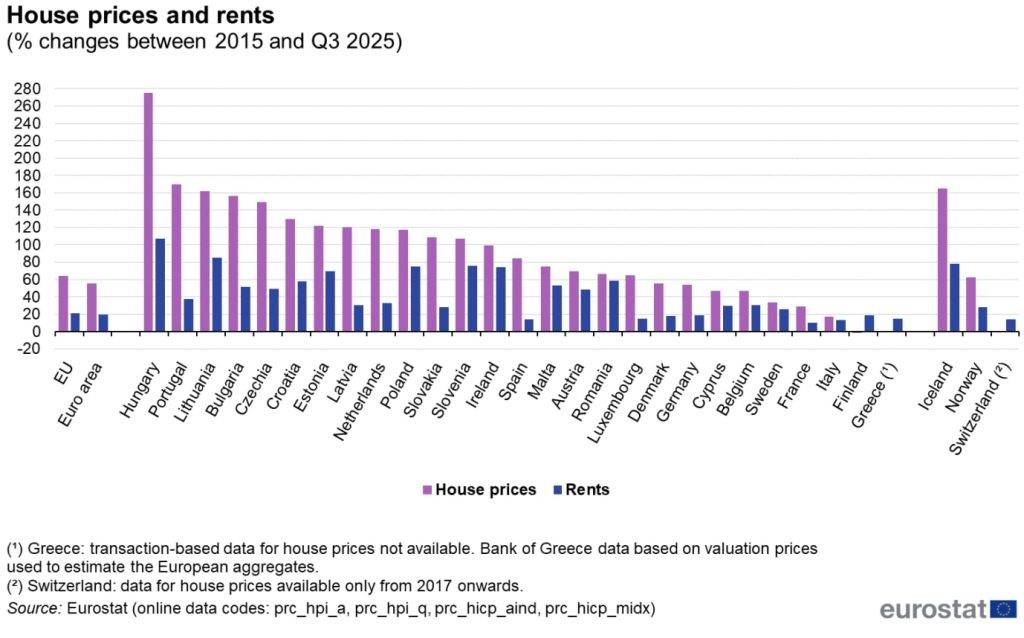

Rast cien nehnuteľností podľa štatistického úradu Európskych spoločenstiev (skrátene Eurostat) prevyšuje zvyšovanie nájomného v Európskej únii:

Dáta za obdobie 2015 – 3. štvrťrok 2025 ukazujú jasný a pre investorov zásadný trend v rámci Európska únia: ceny nehnuteľností rástli výrazne rýchlejšie než nájmy. Zatiaľ čo nájomné sa v EÚ za toto obdobie zvýšilo o 21,1 %, ceny domov a bytov vzrástli až o 63,6 %. To znamená, že hodnota aktív rástla trojnásobne rýchlejšie než príjmy z prenájmu, čo má priamy dopad na výnosnosť investícií.

Aj v krátkodobom horizonte tak ceny nehnuteľností pokračujú v rýchlejšom raste než nájomné, čo ďalej stláča hrubé aj čisté výnosy z prenájmu.

Krajiny s najväčším rastom cien

Pri porovnaní Q3 2025 s rokom 2015 rástli ceny nehnuteľností rýchlejšie než nájmy v 25 z 26 krajín EÚ. Extrémy sú výrazné:

- Fínsko: jediná krajina s poklesom cien (–2 %)

- Maďarsko: +275 % (viac než strojnásobenie cien)

- Portugalsko: +169 %

- Litva: +162 %

- Bulharsko: +156 %

Čo to znamená pre investorov do nehnuteľností?

- Nižšie výnosy z nájmu: rýchlejší rast cien než nájomného znižuje výnos.

- Vyššie vstupné bariéry: rast cien zvyšuje potrebný vlastný kapitál.

- Dôležitosť lokality a stratégie: v prostredí, kde ceny rastú rýchlejšie než nájmy, je kľúčové cieliť na trhy s nadpriemerným dopytom, prípadne kombinovať dlhodobý a krátkodobý prenájom.

- Diverzifikácia: rozdiely medzi krajinami sú extrémne – rozloženie investícií medzi viacero trhov môže zlepšiť pomer rizika a výnosu.

Záver

EÚ za poslednú dekádu potvrdila trend, v ktorom ceny nehnuteľností rastú výrazne rýchlejšie než nájmy. Pre rok 2026 to znamená pokračujúci tlak na výnosy a vyššiu dôležitosť presných výpočtov, lokálnej analýzy a diverzifikácie. Investovanie do nehnuteľností zostáva relevantné, no už nie „automaticky výnosné“ – úspech závisí od stratégie.

Mohlo by Vás zaujímať:

- Čelíme vysokej inflácii. Aké sú odhady na najbližšie obdobie?

- Inflačná kalkulačka – zistite hodnotu vašich peňazí

- Zvýšenie nájomného v Dubaji o 50 %

Autori

-

Marek sa venuje investovaniu, podnikaniu a spoznávaniu sveta. Svoje zručnosti a vedomosti zdokonaľoval počas štúdia na Ekonomickej univerzite v Bratislave a Univerzite Martina Luthera v Halle-Wittenbergu. Marek má cit pre investičné príležitosti, aktívne investuje od svojich univerzitných čias a pri investovaní uplatňuje dlhodobý prístup, pričom sa zvyčajne zaväzuje k päťročnému alebo dlhšiemu investičnému horizontu. Jeho rozmanité investičné portfólio zahŕňa akcie, kryptomeny, nehnuteľnosti a online stránky, čo odráža jeho záväzok k diverzifikácii a riadeniu rizík.